人が亡くなると、その人が持っていた財産はどうなるのでしょうか。

相続とは「亡くなった方の財産を、一定範囲の人が受け継ぐこと」なのです。

以下に「相続」の3つのポイントを挙げます。

相続とはどんなものか

人が亡くなると、その人が持っていた財産はどうなるのでしょうか。

相続とは「亡くなった方の財産を、一定範囲の人が受け継ぐこと」なのです。

以下に「相続」の3つのポイントを挙げます。

![]() 相続はいつから開始するのか

相続はいつから開始するのか

![]() 被相続人(亡くなった方)の財産とは何か

被相続人(亡くなった方)の財産とは何か

![]() 相続人(財産を受け継ぐ一定範囲の人)はどの範囲の者をさすのか

相続人(財産を受け継ぐ一定範囲の人)はどの範囲の者をさすのか

まずは、この3つのポイントを理解して、「相続」の基礎知識を身につけましょう。

長崎 遺言・相続手続きセンターでは、相続が発生した際に行わなければならない手続き(戸籍の収集、財産の調査、遺産分割協議書の作成、不動産・動産等の名義変更等)をまとめてお手伝いする体制を整えております。相続手続きについて専門家に手続きを依頼したいと考えている方、また遺言書について一度相談したいとお考えの方は お気軽にご相談ください。

相続はいつから開始するのか

相続の始まる時期は「被相続人」の死亡した時です。そして「相続」が始まることを「相続の開始」と言います。

相続の始まる時期は「被相続人」の死亡した時です。そして「相続」が始まることを「相続の開始」と言います。

さて、この死亡は2つに分類されます。

1つは、病気や交通事故などにより、その人が亡くなった場合です。

もう1つは、死亡したとみなされる場合です。

例えば長崎太郎さんが蒸発してしまい長年行方が分からず、生死も不明という場合は長崎太郎さんの財産も処分できないまま家族も困ってしまいます。そこで法律上では死亡したとみなし、相続を開始させることにより、長崎太郎さんの財産を引受けることができます。

この死亡したとみなすことを「失踪宣告」といい、利害関係人の請求によって家庭裁判所で「失踪宣告」が下されることにより行われます。

被相続人の財産とは何か

相続の対象となる財産を「相続財産」と呼びますが、これは金銭、預貯金、有価証券、不動産などの資産である「プラスの財産」と、借金、保証債務などの負債である「マイナスの財産」も含まれます。また民法では「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する」とあります。つまり一切の権利と義務を承継することになりますので、借金を返す義務や、保証人としての義務も相続の対象になります。

相続の対象となる財産を「相続財産」と呼びますが、これは金銭、預貯金、有価証券、不動産などの資産である「プラスの財産」と、借金、保証債務などの負債である「マイナスの財産」も含まれます。また民法では「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する」とあります。つまり一切の権利と義務を承継することになりますので、借金を返す義務や、保証人としての義務も相続の対象になります。

では、相続の対象にならないものとはなんでしょうか。民法では被相続人の「一身に専属した権利」は対象にならないとしています。一身に専属した権利とは、例えば生活保護を受ける権利などがあります。生活保護受給権は「その人」だけを対象にする権利ですから、相続人が承継することはできません。

相続の対象になる財産の例

プラスの財産

| 不動産 | 土地、建物、農地、山林、賃貸不動産 |

| 金融資産 | 預貯金、現金、有価証券、株式、国債、信託受益権 |

| その他 | ゴルフ会員権、生命保険、貴金属、美術品、特許権、商標権、著作権、 売掛金、裁判上の損害賠償請求権、電話加入権 |

マイナスの財産

| 借金 | 銀行、消費者金融からの借入金、買掛金 |

| 支払債務 | 家賃の支払、地代 |

| 税金など | 被相続人が滞納している租税公課 |

一身に専属した権利の例

![]() 生活保護の受給権、委任関係における地位(委任者又は受任者としての地位)

生活保護の受給権、委任関係における地位(委任者又は受任者としての地位)

![]() 代理関係における地位(本人又は代理人としての地位)

代理関係における地位(本人又は代理人としての地位)

![]() 組合員、合名会社の社員、合資会社の無限責任社員の地位

組合員、合名会社の社員、合資会社の無限責任社員の地位

![]() 身元保証債務

身元保証債務

![]() 信用保証債務

信用保証債務

みなし相続財産

みなし相続財産とは被相続人の財産ではないにもかかわらず相続税の課税対象となる財産

![]() 被相続人が死亡する前3年間に相続人に贈与した財産

被相続人が死亡する前3年間に相続人に贈与した財産

![]() 被相続人が相続人を受取人として加入していた生命保険金

被相続人が相続人を受取人として加入していた生命保険金

(受取人が被相続人の場合は、通常通り相続財産となります

![]() 死亡退職金(受取人が被相続人の場合を除く)

死亡退職金(受取人が被相続人の場合を除く)

![]() 多額の弔慰金

多額の弔慰金

以上の財産を調べ財産目録を作成します。この財産目録が遺産分割協議書の基礎資料となりますので、しっかりと遺産をピックアップすることが重要です。

相続財産が判ったら次は誰が相続人となるのでしょうか。

長崎 遺言・相続手続きセンターでは、相続が発生した際に行わなければならない手続(戸籍の収集、財産の調査、遺産分割協議書の作成、不動産・動産等の名義変更等)をまとめてお手伝いする体制を整えております。

相続手続きについて専門家に手続きを依頼したいと考えている方、また遺言書について一度相談したいとお考えの方はお気軽にご相談ください。

相続人はどの範囲の者を指すのか

被相続人が遺言を遺さなかった場合は、民法で定められている相続人の範囲と順序に従います。この相続人のことを「法定相続人」といいます。

被相続人が遺言を遺さなかった場合は、民法で定められている相続人の範囲と順序に従います。この相続人のことを「法定相続人」といいます。

相続人の範囲

法定相続人とは、次の範囲の者をいいます。

| 被相続人の配偶者 | 常に相続人となります |

| 被相続人の子 | 上の順位の者が優先して相続人となります |

| 被相続人の父母 | 上の順位の者が優先して相続人となります |

| 被相続人の兄弟姉妹 | 上の順位の者が優先して相続人となります |

配偶者は常に相続人となりますが、その他の者は相続人となる順序が法定されています。第1順位は「被相続人の子」、第2順位は「被相続人の父母」、第3順位は「被相続人の兄弟姉妹」です。順序の高い者が優先して相続人となりますので、例えば第2順位の子がいると第3順位の父母は相続人になることはできません。

具体的な調査は被相続人の戸籍を取得します。被相続人の出生から死亡までの連続した戸籍、除籍、改正原戸籍謄本を取得し家族関係や親族関係を調査していきます。

この調査を行うことによって、被相続人に認知をしていない子供がいたなどの新事実が出てくる場合もありますので、わかりきっているからと思いこまず、正確かつ慎重に調査をする必要があります。

また遺産分割協議書は相続人全員の同意が必要ですし、全員の同意がなければ相続手続きも進められませんので、すみやかに調査をおこなう必要があります。

長崎 遺言・相続手続きセンターでは、相続が発生した際に行わなければならない手続き(戸籍の収集、財産の調査、遺産分割協議書の作成、不動産・動産等の名義変更等)をまとめてお手伝いする体制を整えております。相続手続きについて専門家に手続きを依頼したいと考えている方、また遺言書について一度相談したいとお考えの方は お気軽にご相談ください。

相続手続きに必要な書類

相続手続きを行うにあたって、必ず行う作業として書類の準備があります。相続の手続きは、相続人また財産を確定し、相続人全員で財産の分配に合意できたら、相続財産の名義変更といった流れで手続きが進みますが、その手続きすべてに書類が必要となります。

相続手続きを行うにあたって、必ず行う作業として書類の準備があります。相続の手続きは、相続人また財産を確定し、相続人全員で財産の分配に合意できたら、相続財産の名義変更といった流れで手続きが進みますが、その手続きすべてに書類が必要となります。

不動産の登記手続きに必要な書類

![]() 所有権移転登記申請書

所有権移転登記申請書

![]() 遺産分割協議書

遺産分割協議書

![]() 被相続人の出生から死亡までの連続した戸籍謄本

被相続人の出生から死亡までの連続した戸籍謄本

![]() 被相続人と相続人の関係がわかる戸籍謄本

被相続人と相続人の関係がわかる戸籍謄本

![]() 不動産を引き継ぐ相続人の住民票

不動産を引き継ぐ相続人の住民票

![]() 不動産の固定資産評価証明書

不動産の固定資産評価証明書

![]() 相続関係説明図

相続関係説明図

※上記以外にも状況により必要となる書類があります

預貯金の相続手続き

![]() 金融機関所定の名義変更依頼書(金融機関により異なる)

金融機関所定の名義変更依頼書(金融機関により異なる)

![]() 相続人全員の印鑑証明書

相続人全員の印鑑証明書

![]() 被相続人の出生から死亡までの連続した戸籍謄本

被相続人の出生から死亡までの連続した戸籍謄本

![]() 被相続人と相続人の関係がわかる戸籍謄本

被相続人と相続人の関係がわかる戸籍謄本

![]() 遺産分割協議書又は遺言書

遺産分割協議書又は遺言書

![]() 被相続人の通帳

被相続人の通帳

自動車の相続手続き

![]() 申請書(管轄の運輸局で購入)

申請書(管轄の運輸局で購入)

![]() 自動車車検証(有効なもの)

自動車車検証(有効なもの)

![]() 相続人の自動車保管場所証明書

相続人の自動車保管場所証明書

![]() 相続人の住民票

相続人の住民票

![]() 被相続人の死亡した旨が記載されている戸籍謄本

被相続人の死亡した旨が記載されている戸籍謄本

![]() 相続人の実印

相続人の実印

![]() 手数料納付書

手数料納付書

![]() 自動車税申告書

自動車税申告書

※手続きは管轄の運輸局で行います

長崎 遺言・相続手続きセンターでは、相続が発生した際に行わなければならない手続き(戸籍の収集、財産の調査、遺産分割協議書の作成、不動産・動産等の名義変更等)をまとめてお手伝いする体制を整えております。相続手続きについて専門家に手続きを依頼したいと考えている方、また遺言書について一度相談したいとお考えの方は お気軽にご相談ください。

遺産分割協議とは(遺言がない場合)

相続人と相続財産が確定したら、相続財産を実際に相続するために相続人全員で話し合いが必要となる場合があります。

相続人と相続財産が確定したら、相続財産を実際に相続するために相続人全員で話し合いが必要となる場合があります。

相続分の決め方は遺言により指定する場合(指定分割)と、遺言がない場合に相続人の全員で話し合って決める(協議分割)があります。協議分割では{誰が」「どの財産を」「どのように」相続するのか具体的に決めなければなりません。このための話し合いのことを「遺産分割協議」といいます。

遺産分割協議のルール

遺産分割協議のルールは、「相続人の全員が参加して、その分割内容に相続人の全員が合意」することが大原則になります。ですから、一部の相続人を除外した場合や、相続人でない者が参加して協議をした場合は、その分割協議は無効となります。

時期的な期限はありませんが、相続開始からあまり時間が経過してしてしまうと、例えば相続人の一人が相続財産を消費してしまったなどのトラブルが考えられますので、なるべく早い時期に分割協議を行うようにしましょう。

また遺産分割協議により合意した内容は、かならず書面にするようにしましょう。この書面のことを「遺産分割協議書」といいます。

遺産分割協議書は法律で作成を義務付けられているものではありませんが、相続財産に不動産や預貯金がある場合には名義変更の手続きの際に必要となります。また後の紛争を未然に防ぐことからも遺産分割協議書を作ることは大変重要となります。

遺産分割の方法

遺産の分割方法は相続人や財産の種類により異なりますので、例として代表的な3つの方法を紹介します。

| 現物分割 | 遺産をその物ごとに分ける方法 |

| 換価分割 | 土地や家屋など、分割できないものや、 分割によって著しくその物の価値が低下する場合などに売却等によって現金化し分割する方法 |

| 代償分割 | 遺産のほとんどを特定の相続人が相続し、他の相続人に、特定の相続人が代償を支払う方法です。 例えば、被相続人と同居していた長男が、この土地、建物の不動産をすべて相続し、 他の相続人に長男の所有する現金などを代償として支払う場合などです。 |

遺産分割協議がまとまらない場合は

相続人全員の合意に至らず、遺産分割協議がまとまらない場合は、家庭裁判所に対し「遺産分割の申立て」の手続きを行うことができます。この手続きには「調停」による方法と「審判」による方法の2通りの方法があります。

まず調停の申立てを行い、無事に調停が終わると調停分割となります。

残念ながら調停が不成立になりますと、審判の手続きに移行します。この方法を審判分割といいます。また審判分割に不服がある場合は高等裁判所に即時抗告をおこない解決することになります。

いずれの方法によっても、時間と費用がかかり、大変な労力を要しますので、なるべく相続人同士が誠意を持って話し合い、遺産を分割するようにしましょう。

長崎 遺言・相続手続きセンターでは、相続が発生した際に行わなければならない手続き(戸籍の収集、財産の調査、遺産分割協議書の作成、不動産・動産等の名義変更等)をまとめてお手伝いする体制を整えております。相続手続きについて専門家に手続きを依頼したいと考えている方、また遺言書について一度相談したいとお考えの方は お気軽にご相談ください。

遺留分とは何か(遺言がある場合)

「遺留分」とは、一定の相続人に最低限確保されている相続割合のことで、遺言によっても害することのできない唯一の制約です。

「遺留分」とは、一定の相続人に最低限確保されている相続割合のことで、遺言によっても害することのできない唯一の制約です。

遺留分がある相続人

遺留分は全ての相続人に認められているわけではなく、相続人により遺留分も異なります。

遺留分が認められる相続人は(1)配偶者、(2)第1順位の相続人である子、(3)第2順位の相続人である親に限られます。第3順位の兄弟姉妹には、遺留分はありません。また、遺留分を持つ相続人であっても、「相続排除」や「相続欠格」、「相続放棄」など相続人でなくなった場合は、遺留分も失うことになります。

| (1)第2順位の相続人である親のみが相続人の場合 | 遺産の3分の1 |

| (2)相続人が(1)以外の場合 | 遺産の2分の1 |

遺留分を持つ相続人が複数いる場合は、それぞれの遺留分は、全体の遺留分に各相続人の法定相続分の割合をかけたものとなります。

例えば被相続人が配偶者と子供を2人残して亡くなった場合

配偶者の遺留分→全財産の1/2×1/2=1/4

子供それぞれの遺留分→全財産の1/2×1/2×1/2=1/8

の遺留分を持つことになります。

遺留分減殺請求

遺留分を無視した遺言がすべて認められないかというと、そうではありません。遺留分とは、遺言者の死後に、遺留分を侵害された相続人が、財産を受けた者に対し自分の遺留分を返して下さいと請求することができる権利なのです。これを「遺留分減殺請求」といい、家庭裁判所に申立てを行います。

つまり、遺留分を無視した遺言であっても直ちに無効となるわけではなく、遺留分減殺請求があった場合に、遺留分を侵害した部分のみが無効になる可能性があるということです。

遺留分を考慮した遺言が大事です

自分の死後に、相続人の間で無用な争いを避けるために遺言をしたのに、遺留分を考慮しなかったため、その遺言が原因で相続争いが起きては本末転倒です。

遺言の内容については別項の記事も参考にしていただき慎重に決める必要があります。

長崎 遺言・相続手続きセンターでは、相続が発生した際に行わなければならない手続き(戸籍の収集、財産の調査、遺産分割協議書の作成、不動産・動産等の名義変更等)をまとめてお手伝いする体制を整えております。相続手続きについて専門家に手続きを依頼したいと考えている方、また遺言書について一度相談したいとお考えの方は お気軽にご相談ください。

相続にかかる税金は

相続税の算出方法

相続税は次の段階により算出します

財産を取得した各人の課税価格を計算する 課税遺産総額を計算する 相続税の総額を計算する 財産を取得した各人の納付する相続税額を計算する

相続税には基礎控除というものが定められており、相続財産がこの基礎控除額よりも少ない場合は、相続税はかからないことになります。

基礎控除額とは

基礎控除額は次の計算により求めることができます。

3,000万円+(600万円×法定相続人の数)

【例】法定相続人が4人の場合の基礎控除額は

3,000万円+(600万円×4人)=5,400万円

となり、相続財産が5,400万円より少ない場合は相続税はかからないこととなります。

その他の控除

次に基礎控除以外の控除をご紹介します。

![]() 配偶者控除

配偶者控除

![]() 贈与税額控除

贈与税額控除

![]() 未成年者控除

未成年者控除

![]() 障害者控除

障害者控除

![]() 相次相続控除

相次相続控除

![]() 外国税額控除

外国税額控除

相続税に関する手続きには期限もございますので、できるだけ早めに専門の税理士に相談するようにしましょう。

長崎 遺言・相続手続きセンターでは、相続が発生した際に行わなければならない手続き(戸籍の収集、財産の調査、遺産分割協議書の作成、不動産・動産等の名義変更等)をまとめてお手伝いする体制を整えております。相続手続きについて専門家に手続きを依頼したいと考えている方、また遺言書について一度相談したいとお考えの方は お気軽にご相談ください。

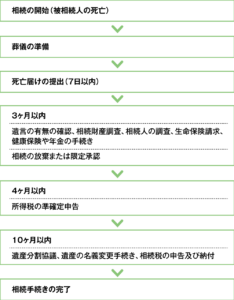

相続手続きの流れ

相続というのは「亡くなった方の財産を一定範囲の人が受け継ぐこと」ですから、実際に亡くなった方の財産を受け継ぐためには、亡くなった方の財産の名義を財産を受け継ぐ方の名義に変更する等の手続きが必要になります。

また、財産を受け継ぐ手続き以外にも、死亡届けや火葬許可の申請、年金関係の手続きなどさまざまな手続きが必要になります。

以下に相続手続きの流れをフローにしてみましたのでご参考にして下さい。

相続手続きの流れ

以上の流れで相続手続きは進みますが、専門的な手続きも多いですので専門家へお早めにご相談することをお勧めします。

長崎 遺言・相続手続きセンターでは、相続が発生した際に行わなければならない手続き(戸籍の収集、財産の調査、遺産分割協議書の作成、不動産・動産等の名義変更等)をまとめてお手伝いする体制を整えております。相続手続きについて専門家に手続きを依頼したいと考えている方、また遺言書について一度相談したいとお考えの方は お気軽にご相談ください。