相続税申告には期限が設けられています!

まずは申告義務があるかチェックしましょう!

2015年度の相続税法改正により相続税の基礎控除額が大幅に引き下げられた影響で、相続税申告の対象者はおよそ2倍にまで増加したと言われています。

「相続税申告は一部の資産家が行うもの」というイメージはもはや消えつつあり、最近では一般的なご家庭の方から「相続税申告について不安がある」というご相談をいただくことも増えています。

このようなケースは相続税申告の対象となるかもしれません!

- 被相続人が不動産を所有していた

- 被相続人名義の預貯金口座が複数ある

- 被相続人が投資用マンションや管理アパートを所有していた

- 被相続人自身が別の相続で多額の財産を取得していた

- 1,000万円単位の生前贈与を受けていた

- 退職金の受け取り後、間を開けずに亡くなってしまった

- 被相続人が会社経営者であった

相続税申告の期限は「相続の開始を知った日の翌日から10か月」!

「10か月」と聞くと、時間の余裕があると感じる方もいらっしゃるかもしれません。しかしながら、実際には相続が開始してから行わなければならない手続きは数多くあり、気づけばあっという間に10か月が過ぎてしまった、ということも少なくないのです。これからご紹介する相続税の計算式をご参考いただき、まずはご自身が相続税申告の対象者となるかどうかを確認してみましょう。

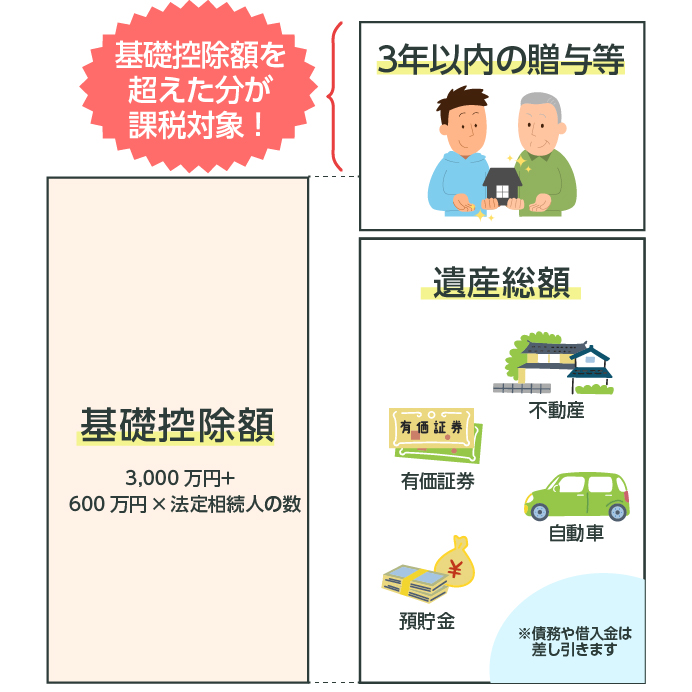

基礎控除額が相続税申告の要否のポイント

相続税とは、被相続人から相続または遺贈等で財産を受け取った場合に、その財産に対して課税されるものです。ただし、被相続人から財産を受け取ったら必ず相続税を納めなければならない、というわけではありません。

相続税には基礎控除が設けられており、取得した財産の合計額が、相続税の基礎控除額を超えた場合に、超えた部分の財産に対して相続税がかかります。

したがって、取得した財産の合計額が基礎控除額以下の場合には、相続税の申告も納税も不要となります。

【参考】相続税の計算式 ※相続税申告の要否確認まで

- 相続財産-非課税財産=遺産総額

遺産総額-(債務+葬式費用)+生前贈与加算(一定期間内の贈与)=課税価格 - 課税価格-基礎控除額(3,000万円+600万円×法定相続人の数)=課税遺産総額

- 上記で算出する「課税遺産総額」がプラスになる場合や、小規模宅地等の特例を適用した場合には相続税申告が必要

ご相談は完全に無料!お気軽にご相談ください!

ポイント1 納めるべき相続税額を最小限に抑えて計算!

住民税や固定資産税は納税額が通知されるため、納税者側が税金を計算する必要はありません。それに対し相続税は「申告納税制度」といって、納税者側が税金の計算を行い、申告納税する制度を採用しています。

実は、相続税については計算する人の熟練度によって算出される納税額が大きく左右されると言われています。たとえ税理士であっても、相続税の計算に慣れていない人と精通した人とでは、計算結果が大きく異なるケースもあるのです。

相続税を計算するためには財産を評価し、その価値を明確にする必要がありますが、特に不動産に関しては評価が難しく、豊富な知識とノウハウが求められる分野となっています。不動産を相続する場合には、相続税に精通した税理士に依頼しなければ結果的に損をする恐れもあるでしょう。相続税の豊富な知識とノウハウをもつ税理士であれば、各種特例や補正を適切に活用し、納税額を最小限に抑えて計算することができます。

ポイント2 相続税申告後に税務調査の対象になる確率が減少!

相続税を申告期限内に納付した場合でも、申告内容に不備や不明瞭な点があると税務調査の対象になる可能性があります。税務調査の実施件数は、相続税申告の全体数のおよそ2割とも言われます。

相続税の申告書類は専門用語も多く膨大な量です。相続税に精通した税理士であれば、基本的に税務署が求める形式に基づき申告書類を作成しますので、信用のおける書類として扱われ、一般の方がご自身で申告した時よりも税務調査の対象となる割合は極端に低くなります。

また、「書面添付制度」という、相続税の申告内容を税理士の責任で保証する制度を採用している税理士であれば、税務調査の確率はさらに低くなります。

ポイント3 相続税申告に必要な書類の収集も担当!

相続税申告の際は申告書類だけでなく、戸籍謄本や、相続財産を証明するための書類など、数多くの書類を準備して添付する必要があります。これらの書類は、自治体や法務局、金融機関など、各所へ請求して取り寄せることになりますが、ほとんどの窓口は平日の日中しか受け付けてくれません。普段お仕事等でお忙しい一般の方ですと、ご自身で収集しようにも思うように進まないことも考えられます。

必要書類の収集に手間取ってしまうと、手続き全体の進行に影響が出てしまい、相続税の申告期限に間に合わなくなってしまう恐れがあります。

専門家に依頼すれば、手間や時間のかかる必要書類の収集にも対応し、相続税申告がスムーズに進むでしょう。

税理士事務所によっては書類収集に対応しておらず、「必要書類の収集はご自身で行ってください」というケースも少なくありません。そのようなときは、行政手続きを得意とする行政書士などに別途ご依頼いただくことなります。

ご相談は完全に無料!お気軽にご相談ください!

相続税申告の手続きの流れ

相続税申告は原則として遺産分割協議が完了している必要があります。また、申告までにはさまざまな工程があります。

相続の発生

- 相続関係説明図の作成

遺言書の有無を確認

- 遺言書がある場合には遺言内容に基づき手続き可能

相続人の調査

- 相続関係説明図の作成

相続財産の調査

- 財産目録の作成

相続方法の検討 ※相続開始から3か月以内

- 単純承認、限定承認、相続放棄から選択

相続税の申告書類作成

相続税申告および納税 ※相続開始から10か月以内

- 相続税申告はパートナーの税理士が対応

相続税申告の代行は税理士の独占業務です。しかし、相続税申告に必要な書類は税理士ではなくお客様ご自身で収集するのが一般的です。相続税申告に必要となる資料は多岐にわたり、その量は膨大です。収集だけで手間がかかってしまうものも多々あるため、一度つまずいてしまうと手続き全体が滞ってしまう恐れもあります。

長崎遺言相続手続きセンターでは、お客様にご負担をかけることなく、手続き全体がスムーズに進むよう、行政書士として書類収集を行い、相続税申告についてはパートナーの税理士と連携し、ワンストップのお手続きを実現しております。まずはお気軽に長崎遺言相続手続きセンターの初回完全無料相談をご活用ください。