相続税を軽減するための一つの制度に「配偶者控除(配偶者の税額軽減)」があります。被相続人と長年共に生活をしてきた配偶者は、財産形成において重要な役割を果たしていることが多く、また、亡くなった後の生活を守るためにも、この制度は大きな意味を持っています。

配偶者控除は、控除額が非常に高く、相続税の負担に大きな影響を与えます。当ページでは、配偶者控除についてより詳しく解説していきます。

配偶者控除について

配偶者控除とは、被相続人の配偶者が相続する財産について、法定相続分相当額又は1億6,000万円のいずれか大きい方の金額までは、相続税がかからないという制度になります。この制度を利用することで、配偶者は相続税の負担を大きく軽減できます。

配偶者控除の適用要件

配偶者控除を利用するためには、いくつかの条件があります。

- 配偶者が被相続人の戸籍上の配偶者であること(事実婚等は対象外)

- 相続税申告を行うこと(納税額が0円でも申告は必要)

- 相続税申告の期限内に、遺産分割が完了していること

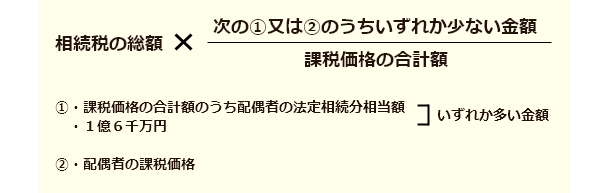

配偶者控除の計算式

配偶者控除の計算式は、以下の通りです。

配偶者控除と二次相続の関係

配偶者控除を最大限に活用するために、配偶者にできるだけ多くの財産を振り分けようと考えるかもしれません。しかし、配偶者控除はあくまで最初の相続に対しての軽減措置です。配偶者が多くの財産を相続することで、次にその配偶者が亡くなった際の相続時(二次相続)に、相続財産が膨れ上がり、子供などの相続人が高額な相続税を負担する恐れがあります。そのため、将来的な二次相続に備えて、慎重に財産分割をしましょう。

配偶者控除を活用するためには

配偶者控除を活用するためには、遺産分割を完了し、配偶者が相続する財産の額を確定させる必要があります。

ただし、遺産分割が相続税申告期限内に完了しない場合もあります。その場合は、法定相続分で分割したと仮の申告を行い、後に話し合いで遺産分割が決定した段階で、修正申告や更正の請求を行うことが可能です。

相続税申告には、複雑な計算や税務知識が必要となってきます。一般の方が自力で行うのは非常に難しいため、専門家のサポートを受けるようにしましょう。

長崎遺言相続手続きセンターでは、相続手続きに関する実績豊富な専門家が、最後までしっかりと対応させていただいております。また、実績豊富な長崎・諫早・大村の税理士と連携し、ワンストップで対応できる環境を整えておりますので、安心してご依頼いただけます。

初回のご相談は無料ですので、まずはお電話にてお気軽にお問い合わせください。